1.3.1 Financieel meerjarenperspectief

De financiële opgave voor de komende periode is groter dan bij het opstellen van de programmabegroting 2019 was voorzien. Dit heeft gevolgen voor het realiseren van de ambities en de mogelijkheden om (structureel) geld vrij te maken voor nieuw beleid. In deze paragraaf lichten wij het startpunt van het huidige perspectief toe. Tot slot benoemen we een aantal kansen en risico’s die van invloed kunnen zijn op het gepresenteerde financieel perspectief.

Hieronder presenteren we het financieel perspectief 2020 t/m 2023. Dit perspectief wordt in een aantal stappen opgebouwd. De eerste stap en tevens het uitgangspunt is het vastgestelde perspectief uit de begroting 2019. De tweede stap is het verwerken van reeds bekende mutaties, zoals de septembercirculaire 2018 van het gemeentefonds. Daarna wordt de jaarschijf 2023 toegevoegd. In de vierde stap worden de structurele effecten uit de jaarverantwoording 2018 verwerkt. Vervolgens nemen we de effecten uit de voorjaarsrapportage (VJR) 2019 op in het financieel meerjarenperspectief. In de laatste stap nemen we mogelijke voorstellen met financiële gevolgen op in het financieel perspectief.

Het hieronder gepresenteerde financieel perspectief is globaal, maar wel richtinggevend. We constateren dat sinds de decentralisaties in het sociaal domein, en de daarbij behorende open einderegelingen, de schommelingen in het perspectief toenemen. Bovendien is de omvang van de gemeentelijke begroting de afgelopen jaren gestegen en is deze afhankelijker geworden van de ontwikkelingen van het gemeentefonds. Doordat de meicirculaire van het gemeentefonds door de publicatiedatum niet kan worden meegenomen in deze perspectiefnota, is het gepresenteerde meerjarenperspectief onzeker en nog niet volledig. Wij gaan verderop in deze paragraaf nader in op ontwikkelingen die het perspectief kunnen beïnvloeden.

Dit betekent ook dat we bij deze perspectiefnota nog geen aanvullende concrete bezuinigingsmaatregelen voorstellen om het negatieve perspectief in 2020 en 2021 te dempen, mede gelet op het voorziene voordeel vanaf 2022. Zoals gememoreerd heeft de meicirculaire 2019 ook consequenties voor het meerjarenperspectief, maar kan in deze perspectiefnota nog niet worden meegenomen. Ook willen wij de reeds genomen maatregelen in vooral het sociaal domein de ruimte geven om zich in de praktijk te effectueren. Dit betekent zeker niet dat dit college de financiële teugels laat vieren. Wij streven er naar om een sluitende begroting 2020 aan de raad te presenteren. Vanzelfsprekend monitoren wij de voortgang (via tussenrapportages aan de Raad) en indien nodig zullen wij bij de begroting 2020 wel komen met aanvullende maatregelen. De uitkomst van de inventarisatie naar de inzet en resultaten van de verleende subsidies in het sociaal domein (RAAD-5337) is daarvoor één van de zoekrichtingen, net zoals een maatregelplan 3 voor Wmo en Jeugd en de verdere uitwerking van de nota kapitaalgoederen in de vorm van beheerplannen voor investeringen en (groot en klein) onderhoud.

Financieel meerjarenperspectief | 2020 | 2021 | 2022 | 2023 | ||||

Stand begroting 2019 | -1.787 | V | -2.716 | V | -7.411 | V | -7.411 | V |

Septembercirculaire 2018 gemeentefonds | 118 | N | 318 | N | 155 | N | -1.903 | V |

Toevoegen jaarschijf 2023 | 440 | N | ||||||

Vrijval spaarbedrag herstelplan | -2.590 | V | ||||||

Jaarverantwoording 2018 - structureel effect | 5.864 | N | 5.864 | N | 5.864 | N | 5.864 | N |

Aanvullende bijstellingen vanuit VJR | 2.368 | N | 2.368 | N | 2.368 | N | 2.368 | N |

Stand voorjaarsrapportage 2019 | 6.563 | N | 5.834 | N | 976 | N | -3.232 | V |

Nota kapitaalgoederen | -1.903 | V | -2.283 | V | -2.164 | V | -1.858 | V |

Nieuwe investeringen fysieke infrastructuur | 200 | N | 500 | N | ||||

Beheer openbare ruimte - Twente Milieu | 51 | N | 215 | N | 380 | N | 543 | N |

Stand perspectiefnota 2019 | 4.711 | N | 3.766 | N | -608 | V | -4.047 | V |

Startpunt financieel perspectief uit de begroting 2019

Bij de programmabegroting 2019 is voor de laatste keer het financieel meerjarenperspectief gepresenteerd. Dit financieel perspectief was voor de jaren 2019 t/m 2022 voordelig. In 2019 1,8 miljoen euro oplopend naar 7,4 miljoen euro voordelig in 2022. Wij gaan er daarbij wel vanuit dat de totale bezuinigingsopgave van 12 miljoen euro structureel, zoals weergegeven in de paragraaf bedrijfsvoering van de begroting 2019, wordt gerealiseerd.

Bekende mutaties

Na het opstellen van de programmabegroting 2019 is de septembercirculaire 2018 gepubliceerd (RAAD-5094). In de septembercirculaire is het accres gewijzigd. Het netto effect, waarbij dus rekening wordt gehouden met de reserveringen, is voor de jaren 2019 t/m 2022 negatief. Het netto effect voor 2023 is in tegenstelling tot voorgaande jaren ruim 1,9 miljoen euro voordelig. Besluitvorming over de septembercirculaire vindt formeel plaats bij voorjaarsrapportage. Na de septembercirculaire is nog de decembercirculaire gepubliceerd. De decembercirculaire is geen bijstelmoment voor het accres, maar geeft wel inzicht in de ontwikkeling van de rijksuitgaven via de ‘trap op – trap af-systematiek’, welke doorwerkt in het gemeentefonds. Bij de risico's verderop in deze paragraaf gaan we hier nader op in.

Toevoegen jaarschijf 2023 en vrijval dotatie aan herstelplan in 2023

In de derde stap wordt de nieuwe jaarschijf 2023 toegevoegd. De basis voor deze nieuwe jaarschijf 2023 is de jaarschijf 2022 uit de programmabegroting 2019. In de jaarschijf 2022 van de begroting 2019 is de dotatie aan het herstelplan/weerstandsvermogen gehalveerd tot 2,6 miljoen euro, omdat uit de voortgang van het herstelplan blijkt dat we begin 2022 de gewenste weerstandsratio zullen bereiken van 1. Daardoor kan in 2023 ook het laatste deel van de dotatie aan het herstelplan in 2023 structureel vrijvallen.

Structurele effecten Jaarverantwoording 2018

De vierde stap in de actualisatie van het perspectief is het verwerken van de structurele effecten uit de jaarverantwoording 2018. We zetten hiervoor eerst het resultaat uiteen en daarna gaan we nader in op de incidentele baten en lasten.

Het gerealiseerde resultaat in de jaarverantwoording 2018 is 3,2 miljoen euro voordelig. Dit resultaat bestaat zowel uit incidentele als structurele posten. Bij incidentele posten gaat het vaak om eenmalige zaken en om (meerjarige) projecten. Structurele baten en lasten zijn posten die in beginsel jaarlijks in de begroting en jaarrekening zijn opgenomen. Dit betekent overigens wel dat de hoogte ervan jaarlijks kan fluctueren.

Om inzicht te krijgen in het structurele evenwicht van de jaarverantwoording, wordt het gerealiseerde resultaat geschoond voor incidentele posten. In de jaarverantwoording nemen we hiervoor een overzicht op van de belangrijkste incidentele posten, die van materiële invloed zijn op het structurele resultaat.

In de jaarverantwoording 2018 is het saldo van de incidentele baten en lasten 9,1 miljoen euro voordelig. Belangrijke incidentele voordelen zijn de uitkering fonds tekort gemeenten van 5,6 miljoen euro, vrijval van de verliesvoorziening Aadijk van 2,1 miljoen euro, en de gedeeltelijke vrijval van de voorziening RBT / XL-Businesspark van 1,2 miljoen euro. In het hoofdstuk 4.2.2. Incidentele baten en lasten van de jaarverantwoording 2018 staat een uitgebreid overzicht van incidentele posten met daarbij een korte toelichting.

Om te komen tot het structurele effect uit de jaarverantwoording 2018 wordt het behaalde voordeel van 9,1 miljoen euro aan incidentele posten in mindering gebracht op het voordelig gerealiseerde resultaat van 3,2 miljoen euro. Het structurele effect komt daarmee uit op 5,9 miljoen euro nadelig.

De belangrijkste verklaring voor het nadelige structurele resultaat is het tekort bij Wmo en Jeugd. We hebben u hierover in de raadsbrief Financiële prognose Wmo en Jeugd 2018 (RAAD-5187) geïnformeerd. In deze raadsbrief gaven wij aan dat het op dat moment nog te vroeg was om te bepalen wat de structurele effecten uit 2018 zullen zijn, mede gelet op de beleidsaanpassingen die zijn gedaan. Het effect van de nieuwe inkoop, het verbeteren en versterken van de toegang en vooral ook het maatregelenplan om de afgesproken taakstelling voor het sociaal domein te realiseren zijn daarvoor belangrijke variabelen. Eind 2018 hebben wij het eerste maatregelenplan vastgesteld en recent het tweede. Wij voorzien dat met de maatregelenplannen de besparingsopgave uit het coalitieakkoord zal worden gerealiseerd, maar dat de toename van de zorgvraag in 2018 en het nadelige Rijksbeleid, zoals het abonnementstarief, resulteren in structureel hogere zorglasten. Waar mogelijk zal dit college besluiten nemen om de zorglasten te verlagen, maar we moeten constateren dat we aanlopen tegen de grenzen van de wet en onze ambitie om kwalitatief goede zorg voor onze inwoners te bieden. We kiezen er daarom voor om het nadelige structurele effect uit de jaarverantwoording 2018 van 5,9 miljoen euro volledig op te nemen in het financieel perspectief voor de komende jaren. Dit laat onverlet dat we een actieve lobby voeren richting het Rijk om de tekorten bij Wmo en Jeugd te compenseren.

Naast de nadelen op Wmo en Jeugd zijn er ook structurele voordelen. Door de lagere rente en door afnemende schulden voorzien wij vanaf 2019 op Treasury een structureel voordeel van ongeveer 800.000 euro. Verder zien wij door areaaluitbreiding een structureel voordeel van ongeveer 200.000 euro op de OZB-inkomsten. Ook zijn er andere kleinere voordelen. Zie ook de jaarverantwoording 2018.

Aanvullende bijstelling voorjaarsrapportage 2019

De vijfde stap in de actualisatie van het perspectief is het verwerken van de structurele effecten uit de voorjaarsrapportage 2019. Bij de voorjaarsrapportage zijn de budgetten tegen het licht gehouden en is er op basis van een analyse over de eerste 4 maanden van het jaar, een financiële doorkijk richting het einde van het jaar gemaakt. Daarbij is tevens inzicht gegeven in het effect van de benoemde bijstellingen op het financieel meerjarenperspectief (FMP). De totale bijstelling is 8,2 miljoen structureel nadelig vanaf 2020. Hiervan is in de vorige stap reeds 5,9 miljoen euro in het perspectief verwerkt, als structureel effect uit de jaarrekening 2018. Per saldo dient derhalve nog 2,3 miljoen euro in het perspectief opgenomen te worden. Dit wordt veroorzaakt door onder meer het begroten van de vennootschapsbelasting, een nadeel op leerlingenvervoer en stijgende lasten bij Wmo door het abonnementstarief. Voor een inhoudelijke toelichting wordt verwezen naar de voorjaarsrapportage 2019.

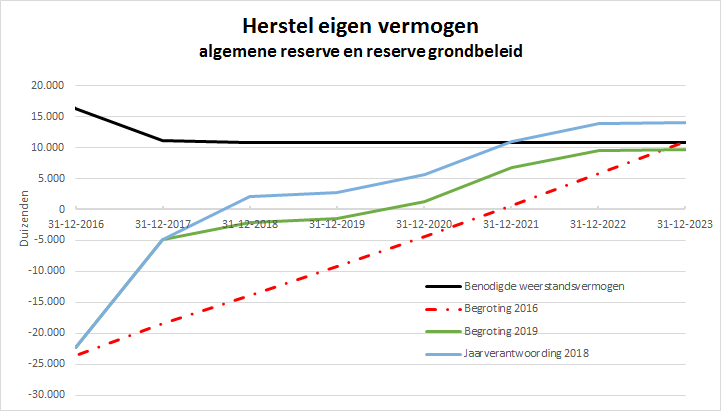

Herstel eigen vermogen

Na de presentatie van het jaarrekeningresultaat in de jaarverantwoording 2018 laat het herstel van het eigen vermogen onderstaande beeld zien. De genoemde structurele effecten uit de voorjaarsrapportage zullen het herstel van het eigen vermogen negatief beïnvloeden. In welke mate is nu nog moeilijk te bepalen, omdat de effecten van de meicirculaire niet kunnen worden meegenomen in deze Perspectiefnota. Bij het opstellen van de begroting 2020 is de meicirculaire bekend en zal onderstaande grafiek worden geactualiseerd.

Bron: Jaarverantwoording 2018

Nota kapitaalgoederen

De Nota Kapitaalgoederen Openbare Ruimte (2019-2023) is afgerond en geeft inzicht in de financiële middelen die nodig zijn om de kapitaalgoederen op het door de raad vastgestelde of wettelijk verplichte kwaliteitsniveau te houden.

De nota geeft inzicht in de verwachte uitgaven voor de eerste jaren bevat ook een doorkijk naar de langere termijn. Dit wordt in de nota gespiegeld aan de beschikbare middelen. Op basis hiervan worden aantal adviezen over de wijze van financiering en activering van middelen gegeven als ook adviezen voor de herschikking van middelen. De nota kapitaalgoederen dient als basis voor het opstellen van de paragraaf ‘Onderhoud kapitaalgoederen’ in de begroting en de jaarrekening. Actuele beheerplannen voor bijv. wegen, kunstwerken, bomen, speelvoorzieningen en groen zijn daarvoor nodig. Zie voor een verdere toelichting paragraaf 4.3 in deze Perspectiefnota.

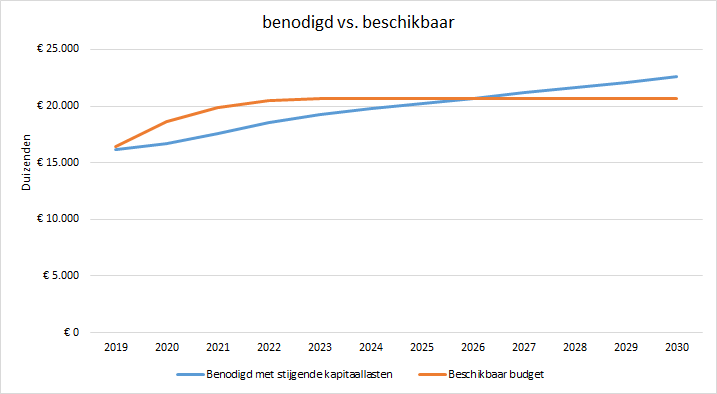

De conclusie als het gaat om de benodigde versus de beschikbare middelen is dat de eerste jaren er voldoende middelen zijn. Zie onderstaande tabel. De restantmiddelen vloeien terug naar de algemene middelen en zijn dus toegevoegd aan het financieel perspectief.

Benodigd vs beschikbaar (exclusief nieuwe investeringen infrastructuur) | ||||||

Kapitaalgoederen | 2020 | 2021 | 2022 | 2023 | ||

Benodigd | 16.717 | 17.614 | 18.370 | 18.799 | ||

Beschikbaar | 18.620 | 19.897 | 20.534 | 20.657 | ||

Verschil benodigd - beschikbaar | 1.903 | 2.283 | 2.164 | 1.858 | ||

Bedragen * 1.000 euro | ||||||

Voor een meer gedetailleerde financiële toelichting op de samenstelling en uitkomst van deze tabel wordt verwezen naar paragraaf 4.3 in deze Perspectiefnota. Tegelijk met het verschijnen van deze perspectiefnota stelt het college de Nota Kapitaalgoederen Openbare Ruimte vast met daarbij een raadsvoorstel.

De budgettaire ruimte op korte termijn wordt veroorzaakt door het activeren van levensduur verlengend groot onderhoud (verplicht m.i.v. 2017). De kapitaallasten van deze investeringen kunnen worden opgevangen binnen het budget. Ook na 2022 blijven vervangingsinvesteringen echter noodzakelijk en zullen de kapitaallasten blijven stijgen. De eerste vrijval van kapitaallasten is op zijn vroegst pas te verwachten over 20 jaar. Bij gelijkblijvend budget overstijgen hierdoor de totale lasten voor onderhoud en vervanging rond 2026 het beschikbare budget wanneer ook de kapitaallasten van de nieuwe investeringen in de fysieke infrastructuur worden meegenomen, zie onderstaande figuur en de toelichting daarna.

Grafiek benodigd vs beschikbaar Nota kapitaalgoederen (inclusief nieuwe investeringen fysieke infrastructuur)

Nieuwe investeringen fysieke infrastructuur

Het college gaat investeren in de fysieke infrastructuur. Bij de begrotingsbehandeling 2020 zal het college komen met een investeringsvoorstel. De voorbereiding van deze investeringen is voorzien in 2020 en de uitvoering vanaf 2021. Omdat de eerste kapitaallasten volgen in het jaar nadat de investering gereed komt, zijn de kapitaallasten vanaf 2022 opgenomen in het financieel meerjarenperspectief.

Twente Milieu

Het afgelopen jaar heeft Twente Milieu, samen met de aandeelhoudende gemeenten, naar de afspraken rond de kostprijs en de tarieven van haar dienstverlening gekeken. Dit heeft geleid tot een herijking van de kostprijzen van Twente Milieu. Het proces en haar uitkomsten heeft laten zien dat de herijking van de kostprijzen en de tarieven consequenties heeft voor alle gemeenten. Er vinden verschuivingen van kosten plaats tussen producten en diensten en de wijze van afrekenen wijzigt door het hanteren van andere eenheden. Deze wijzigingen leiden tot meer of minder kosten per gemeente. Per saldo blijven de totale kosten Twente Milieu-breed gelijk, maar de verdeling van de kosten over de gemeenten verandert. Op basis van de gemaakte afspraken over verevening en onderlinge solidariteit zal in de komende periode van 3 jaar stapsgewijs naar de nieuwe tarieven worden toegegroeid.

De financiële gevolgen voor de deelnemende gemeenten zijn indicatief inzichtelijk gemaakt op basis van een schaduw DVO op basis van de begroting 2019. De berekening toont aan dat er voor Almelo sprake is van een fors financieel nadeel. De kosten voor de overgedragen taken (afvalinzameling en transport) komen circa 100.000 euro - 150.000 euro lager uit. Deze lagere tarieven worden verrekend met de afvalstoffenheffing. De kosten voor opgedragen taken Beheer Openbare Ruimte (BOR) stijgen daarentegen naar verwachting met circa 450.000 euro - 550.000 euro. Dit nadeel wordt veroorzaakt doordat er in het verleden, met name bij de overgenomen producten van buurtonderhoud, niet altijd op eenduidige wijze overhead is toegerekend. De reden daarvoor is dat in het verleden in overleg met gemeenten specifieke projecten of afdelingen zijn overgenomen op basis van de hiervoor binnen de gemeenten historisch beschikbare budgetten.

De daadwerkelijke gevolgen van de kostprijsherziening, inclusief verevening, komen aan het licht op het moment dat de nieuw kostprijssystematiek wordt verwerkt in de begroting 2020 en de DVO’s voor 2020. Vooralsnog houden wij in ons perspectief rekening met de indicatieve berekening op basis van de begroting 2019.

Het college laat in de komende periode onderzoeken in hoeverre de toename van de kosten voor BOR-taken aanleiding geeft om de opdracht aan Twente Milieu te heroverwegen. Alle opties worden daarbij afgewogen.

Risico's en kansen

Wij beschrijven hieronder een aantal risico's en kansen die mogelijk een voor- of nadelig effect hebben voor het financieel perspectief, maar die wij, gezien het onzekere karakter of het feit dat deze niet goed te kwantificeren zijn, vooralsnog niet opnemen in het financieel perspectief.

Gemeentefonds - Onderuitputting Rijk

Op basis van de najaarsnota van de Rijksoverheid valt een behoorlijke onderuitputting te verwachten, bovenop de onderuitputting die reeds bij de septembercirculaire 2018 bekendgemaakt is. Deze onderuitputting van het Rijk blijkt ook uit het onlangs verschenen Centraal Economisch Plan 2019 van het CPB. In de meicirculaire 2019 zal het begrotingsjaar 2018 worden afgerekend. Gezien de onderuitputting van het Rijk verwachten wij voor Almelo een incidentele tegenvaller van tussen de 0,5 en 1,0 miljoen euro in 2019. Ook voor 2020 moet rekening worden gehouden met een tegenvaller door onderuitputting van het Rijk. De voornaamste oorzaak van de onderuitputting – krapte op de arbeidsmarkt – zal ook gelden voor 2020.

De financiële effecten van deze onderuitputting betrekken we bij de najaarsrapportage 2019 en het opstellen van de begroting 2020.

Gemeentefonds – btw-compensatiefonds

In tegenstelling tot het Rijk investeren gemeenten volop. Dit betekent dat er een groter beroep wordt gedaan op het btw-compensatiefonds. Bij het opstellen van de begroting 2019 is daar rekening mee gehouden door 50% van toegestane maximum aan ruimte onder het BCF-plafond op te nemen in de begroting. Toch is het niet onwaarschijnlijk dat de afrekening van het BCF 2018 in de meicirculaire 2019 negatief wordt. Het verwachte nadeel is nog niet exact te bepalen, maar er kan een nadeel optreden van ongeveer 1,0 miljoen euro structureel.

Compensatie tekorten Wmo en Jeugd

In 2018 hebben we een uitkering fonds tekortgemeenten gehad van 5,6 miljoen euro. Er komt waarschijnlijk geen fonds tekortgemeenten in 2019. Toch verwachten wij dat het Rijk (incidenteel) middelen beschikbaar zal stellen om de tekorten bij Wmo en Jeugd te verzachten. Het Rijk onderkent nu eindelijk dat er sprake is van flinke volumegroei bij Jeugd. Ook een belangrijke adviseur van het Rijk, de Raad voor het Openbaar bestuur, geeft aan dat er in afwachting van het nieuwe verdeelmodel voor het Gemeentefonds een zogenoemde hardheidsclausule benodigd is voor gemeenten met grote tekorten.

Nog te realiseren taakstellingen

In de begroting 2019 staat een bezuinigingsopgave oplopend naar 12 miljoen euro. De opgave is fors, maar met het vaststellen van de maatregelenplannen Zorg en Participatie en het nieuwe organisatiemodel per 1 april voorzien wij dat het grootste deel van de bezuinigingsopgave de komende jaren zal worden gerealiseerd. Enkel de opgaven Systeeminnovatie fysiek domein van 750.000 euro structureel en kostenbesparing op energie van 190.000 euro worden waarschijnlijk niet (volledig) gerealiseerd. Bij Systeeminnovatie fysiek domein ontbreekt een concrete invulling. Voor het besparen op energie heeft het college diverse maatregelen genomen. Voorbeelden zijn het verduurzamen van maatschappelijk vastgoed (BW-6669) en de openbare verlichting omzetten naar LED (BW-6847). Tot dusver hebben de uitgewerkte maatregelen een meerjarig effect van ongeveer 30.000 euro. Probleem is dat de te realiseren besparing in veel gevallen ingezet moet worden ter dekking van uit de (nieuwe) investering voorkomende kapitaallasten. Er blijft vervolgens een te klein surplus over ter realisering van de taakstelling.

Het college zal bij de begroting 2020 deze taakstellingen kritisch beoordelen. Indien het college besluit om de taakstellingen te schrappen zal het tegelijkertijd nieuwe bezuinigingsopgaven opnemen in de begroting.

Verruiming btw-vrijstelling sport

Met ingang van 1 januari 2019 is de btw-vrijstelling voor sport verruimd. Hiermee is de aftrek van voorbelasting op de kosten betreffende aanschaf, onderhoud, beheer en exploitatie van sportaccommodaties komen te vervallen.

In de huidige begroting wordt bij bepaalde uitgaven met betrekking tot sportaccommodaties rekening gehouden met een aftrekbaar deel aan btw. Deze btw is met ingang van 2019 kostprijsverhogend en de budgetten in de begroting dienen dan ook inclusief btw geraamd te worden. Hiermee is een bedrag van tenminste 200.000 euro gemoeid.

Om gemeenten te compenseren voor deze extra btw-lasten heeft het Rijk de Regeling specifieke uitkering sport (SPUK) in het leven geroepen. Deze regeling kent een looptijd van 4 jaar en wordt geacht gemeenten volledig te compenseren voor de periode 2019-2022. Er is evenwel sprake van een landelijk plafond van 152 miljoen euro. Wanneer het totaal van de ingediende aanvragen door gemeenten in Nederland dit bedrag overstijgt zal toekenning naar rato plaatsvinden. Hierin schuilt een zeker risico. Op voorhand is immers niet te zeggen hoe hoog het subsidiebedrag zal zijn. Mede gelet op het feit dat het Rijk heeft aangegeven dat de verruiming van de btw-vrijstelling het gevolg is van Europese regelgeving, en geen bezuinigingsmaatregel is, zijn wij er vooralsnog vanuit gegaan dat de extra btw-lasten volledig gecompenseerd zullen worden. Er is een aanvraag ingediend voor een bedrag van 600.000 euro. Na afloop van de SPUK-periode van vier jaar volgt een evaluatie en zal naar alle waarschijnlijkheid, op basis van de huidige aanvragen SPUK, voor de gemeenten een component worden toegevoegd aan de algemene uitkering uit het Gemeentefonds. Hierover bestaat op dit moment echter nog geen zekerheid.

Nieuwe CAO voor gemeenteambtenaren

De CAO gemeenten is op 31 december 2018 verlopen. De onderhandelingen tussen de vakbonden en de VNG over een nieuwe CAO zijn op het moment van schrijven van deze nota in een impasse geraakt. De eisen van beide partijen liggen ver uit elkaar. De vakbonden zetten in op een loonstijging van structureel 4% in 2019 en structureel ongeveer 3,5% in 2020, terwijl de VNG een loonbod heeft gedaan dat uitgaat van 4,5% in twee jaar: 2,5% per 1 april 2019 en nog eens 2% per 1 april 2020. De vakbonden vinden dit aanbod onacceptabel.

In onze begroting 2019 houden wij rekening met een loon- en premiestijging van 2,9% in 2019, en 3,2% in 2020. Het cijfer voor 2019 is op basis van de Macro Economische verkenning 2019 en het cijfer 2020 op basis van het Centraal Economisch Plan (CEP) 2018. We moeten hierbij wel opmerken dat de percentages niet één-op-één te vergelijken zijn, omdat de genoemde percentages bij de CAO onderhandelingen enkel gaan om loonstijgingen en de mogelijke stijging van, bijvoorbeeld, pensioenpremies daarin niet zijn meegenomen.

Voorstellen nieuw beleid

In de begroting vanaf 2020 zijn stelposten voor nieuw beleid en areaal uitbreiding beschikbaar. Deze nog niet beklemde middelen zetten we in om onze prioriteiten, de zeven programma's, te realiseren. Concreet betekent dit t de programma's Nieuwsstraatkwartier en de Omgevingswet bij de begroting 2020 worden voorzien van structurele financiële dekking door de niet beklemde stelposten nieuw beleid en areaaluitbreiding daarvoor in te zetten. Mocht blijken dat deze dekking onvoldoende is, dan zal bij de begroting 2020 een aanvullend dekkingsvoorstel aan het college worden voorgelegd.

Verder zijn in het coalitieakkoord extra middelen beschikbaar gesteld voor het versterken van de kapitaalgoederen en de fysieke infrastructuur. De nota kapitaalgoederen geeft het antwoord op de inzet van die middelen voor de middellange termijn.

Ten slotte hebben wij gewezen op een aantal risico's die het financieel perspectief kunnen verslechteren. Bij het samenstellen van de begroting 2020 is er meer zicht op de hieronder genoemde risico's. We kunnen dan ook nog beter becijferen wat de daadwerkelijke structurele effecten vanuit de jaarverantwoording 2018 zullen zijn. Mocht blijken dat er dan (incidentele) ruimte is, dan zullen wij bij de begroting 2020 komen met voorstellen. Tot die tijd doen wij geen voorstellen voor nieuw beleid.